せどり事業を拡大したいから融資を受けたい!

受けられる融資の種類と受け方は?

せどり事業の拡大を図るうえでは、特に仕入れ資金は欠かせません。ただ、コツコツ貯金をして資金を集めるのは、手間と時間がかかってあまり得策とは言えないでしょう。

そこで第一に検討してほしいのが、事業資金の融資です。審査や返済は必要であるものの、融資が受けられればすぐにまとまった資金が集まり、せどりビジネスを効果的に加速されられます。チャンスを逃すこともありません。

そこでこの記事では、せどり事業で活用できる融資について詳しく解説していきます!これから融資を受けたい方は、ぜひ参考にしてください!

この記事を書いた人

ふうげつ

ふうげつ僕の公式ラインでは、せどりで稼ぐためのノウハウや仕入れに役立つお得情報を限定配信しています。さらに今なら利益率30〜40%を目指せる「投資型おもちゃせどり」の入門マニュアルを無料プレゼント中!

年商3,000万円以上稼ぐふうげつが独自に生み出したオリジナルノウハウなので、ここでしか手に入りません。せどりでしっかり稼いでいきたいとお考えの方は、ぜひ今すぐGETしちゃってください!

\ 今すぐ特典を受け取りたい方はこちら /

そもそもせどりで融資は受けられる?

融資って、大きな会社が受けられるイメージだけど、個人でせどりに取り組んでいる人でも受けられるの?

中には、こんなふうに思っている方もいるかもしれません。

結論から言うと、せどりに取り組んでいる個人でも融資は受けられます。僕も過去に、せどりビジネスを拡大させるために、融資を利用していました。

ただし、融資には審査があるので、もちろんただ単に資金が欲しいからという理由では借りられません。融資を受けられるのは、事業を拡大させる明確なビジョンや実際の成果が伴ってこそ。

また、返済義務も当然ありますし、事業の進捗もめちゃくちゃ見られます。だからこそ、融資を受けるなら一気にビジネスのギアを上げたいタイミングがいいでしょう。

ふうげつとりあえず、せどりでも融資は受けられますので安心してください!

せどりで融資を受ける3つの魅力

では、せどりで融資を受ける3つの魅力について紹介していきましょう。

- 多額の資金を得られる

- 低金利でローンよりも返済負担が軽減する

- 信用力を積み上げられる

魅力①多額の資金を得られる

まず最大の魅力は、何と言っても多額の資金を集められることです。

融資で受けられる金額の目安は、月商のおよそ3か月分。つまり、仮にせどり事業で月商100万円なら、約300万円は借りられる可能性があります。

実際の融資額は、業種や借入状況などによっても変わるので一概には言えませんが、審査が通れば大きな金額が借りられることは間違いありません。

ふうげつ融資は、現状の月商があまりにも少ないと借りられないので、ある程度軌道に乗ってきてから検討しましょう。

魅力②低金利でローンよりも返済負担が軽減する

そして、融資ならローンよりも圧倒的に低い金利で借りられます。

例えば、日本政策金融公庫で税務申告を2期終えていない方が受けられる新創業融資制度なら、基準利率は年2.31~3.00%。特別利率なら1%を切る場合もあります。

対して、ローンと聞くと最もイメージしやすい消費者金融の金利は年18.0%。つまり、融資なら約6分の1以下の金利にまでおさえられるわけです。

仮に、300万円借りたとした場合、日本政策金融公庫(年3.00%)では9万円。消費者金融(年18.0%)では、その6倍となる54万円の利子が発生します。数字にするとその差がはっきりと分かるでしょう。

ふうげつ返済負担を少しでも軽減したいなら、融資しかありません!

魅力③信用力を積み上げられる

さらに、融資を利用してきちんと返済、事業を拡大させることで着々と信用力を積み上げられます。

十分に理解しているとは思いますが、ビジネスにおいて信用は最重要と言っても過言ではありません。そもそも、信用がなければお金を借りられないですし、貸したいと思ってくれる人も現れないでしょう。

もし「この人は、きちんと有言実行しているし返済もできている。とても信用できる」と思ってもらえたら、2回目の融資も比較的らくに受けられるはずです。

ふうげつビジネスを優位に進めていくために必要な信用力は、融資でも大いに高められますよ!

せどりで利用できる融資は大きく3種類

では、せどりで受けられる融資にはどんなものがあるのか、大きく3種類をピックアップしました!

- 日本政策金融公庫

- 自治体の制度融資

- 民間銀行

①日本政策金融公庫

まず1つ目は、日本政策金融公庫です。

日本政策金融公庫とは、日本政府の決定に基づいて運営される中小企業や小規模事業者への支援機関。資金調達が比較的困難である中小企業や小規模事業者への融資を行なっており、事業の発展を資金面でサポートしてくれます。

融資件数は、毎年数万件に及びますが、その中でも注目したいのが税務申告を2期終えていない方が利用できる新創業融資制度です。具体的な利用条件は以下の通り。

- 新規事業者または税務申告を2期終えていない方

- 新規事業者または1期終えていない方:創業資金総額における10分の1以上の自己資金

以上のどちらにも該当する場合に、最大3,000万円の金額が融資可能です。一般的に約2週間程度で融資が完了するので、とてもスムーズに進められるのもポイント。

ふうげつこの新創業融資制度は、無担保無保証で利用できるので非常にありがたいですよ!

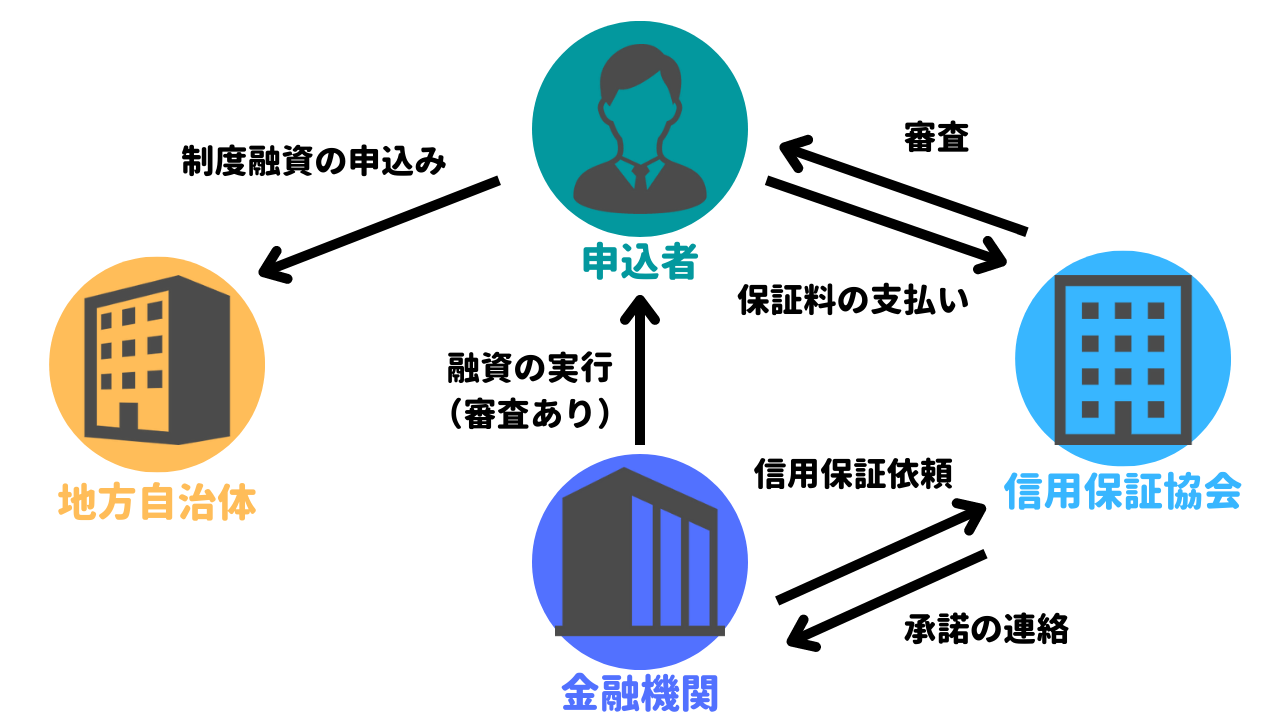

②自治体の制度融資

続いて2つ目が、自治体の制度融資です。

制度融資とは、各地域の地方自治体と金融機関、信用保証協会の3機関が連携して実施する融資制度のこと。特徴として、公的な保証期間である信用保証協会がバックにいてくれることが挙げられます。

信用保証協会が保証人としての役割を果たしてくれるわけですが、ネックなのが利用時の審査。というのも、制度融資を受けるには金融機関と信用保証協会両方の審査に通過しなければいけないからです。どちらか一方だけではいけません。

また、地方自治体から申し込むので、実際の入金までに大きなタイムラグが生じます。申し込んでからすぐに融資してもらうのは難しいかもしれません。

ふうげつ具体的な融資の限度額や金利は各自治体によって異なりますので、必ず住まいの機関を確認しておきましょう。

③民間銀行

そして3つ目に、民間金融機関です。

民間金融機関は、全国にある都市銀行や地方銀行、信託銀行、信用金庫を全て含めた機関のこと。金融機関も融資商品を取り扱っているので、利用する選択肢としてはありでしょう。

ただし、民間が運営する機関であるため、他2つの機関とは違ってあくまでも営利目的です。よって、金利は比較的高めである点に注意してください。

例えば、埼玉縣信用金庫の「さいしんクイックビジネスローン」なら、固定金利が4.8〜9.8%です。なので、約2倍以上の金利がかかってしまいます。

ふうげつ民間金融機関の融資は、申し込みから着金までの早さも魅力ですが、総合的に見て他2つの機関がおすすめですね。

せどりにおける融資を受け方5ステップ

それでは、実際にどのような手順で融資を受けられるのか、日本政策金融公庫を例として5ステップで解説していきましょう!

- 融資の必要書類を用意する

- インターネットで事業融資を申し込む

- 融資を受けるための面談を実施する

- 融資可否を審査する

- 審査が通れば融資額が入金される

ステップ①融資の必要書類を用意する

まずは、融資に必要な書類を用意します。

主な必要書類は以下の通り。

- 直近2期分の申告決算書(個人)

- 直近2期分の確定申告書・決算書、試算表(法人)

- 創業計画書

- 企業概要書

- 履歴事項全部証明書または登記簿謄本(法人)

- 運転免許証(両面)またはパスポート(顔写真のページと現住所記載のあるページ)のコピー

- 許認可証のコピー(飲食店などの許可・届出等が必要な事業の場合のみ)

- 借入申込書(国民生活事業用)※郵送による申込の場合のみ

これらの書類はインターネット申込で必ず必要な書類になるので、用意できていないと手続きが進められません。また、紙ではなく、電子データが求められるので、必ず用意しておきましょう。

ふうげつ個人と法人で用意する書類が異なりますので、注意してください!

ステップ②インターネットで事業融資を申し込む

次に、公式サイトからインターネットで事業融資を申し込みましょう。

申込の流れは大きく5ステップです。

- メールアドレス登録

- 利用にあたっての注意事項に同意

- 申込情報入力(名前や住所、希望金額など)

- 必要書類のアップロード

- 申込完了

ちなみに、申込手続き途中に入力情報の一時保存も可能です。なので、スキマ時間を使って手続きを進めていくこともできますよ!

ステップ③融資を受けるための面談を実施する

申込が完了したら、日本政策金融公庫から面談日時の連絡が入るので、1時間ほどの面談を実施します。

面談を実施する理由は、書類提出だけでは確認できない本人の人柄や事業に対する意欲、事業の成長見込みを判断するため。事業の具体的な計画やビジョン、他との差別化ポイントなど、事業に関する様々な質問がされます。

また、自己資金の現状についても聞かれることが多く、使い方や貯め方を言及されることも考えられるでしょう。

ふうげつ面談では、説得力を持たせるために資料を用いて論理的に分かりやすく説明して、自信と熱意を伝えることが大切です!

ステップ④融資可否を審査する

申込内容や面談を踏まえて、日本政策金融公庫が融資の可否を審査します。

審査期間は、大体10日前後ほど。2週間ほどはかかると思っておいて良いでしょう。審査が完了次第、融資結果が郵送で送られてきますので、融資可否を確認してください。

ふうげつ必ずしも融資ができるとは限らないので、その点は理解しておきましょう。

ステップ⑤審査が通れば融資額が入金される

最後、審査に合格すると「ご融資のお知らせ」と「預金口座振替利用届」が届くので、正式に契約をします。

正式契約に必要な書類は以下の4点。

- ご融資のお知らせ(兼借用証書)

- 印鑑証明書

- 預金口座振替利用届(金融機関からの自動振替で返済する場合のみ)

- 送金先口座の預金通帳

上記の書類を郵送すると正式な契約が完了し、日本政策金融公庫から指定の口座に融資額が入金されます。

ふうげつここまでが融資の流れとなります!融資を受けられたら、事業拡大に向けて励んでいきましょう!

せどりで融資を受ける際の注意点3つ

ここまで融資の良い側面だけお話ししましたが、受けるうえでの注意点も3つあります。

- 信用情報がないと受けられない

- 借りた金額は返済しないといけない

- 副業でも同様に実績が見られる

①信用情報がないと受けられない

まず、融資は信用情報がないと受けられません。

信用情報とは、クレジットカードやローンなどの信用が伴う取引に関する利用情報のこと。具体的には以下のようなものが挙げられます。

- 個人情報:名前、生年月日、性別、住所、電話番号など

- 申し込み情報:申込日や申し込み商材の種類

- 契約情報:契約日、契約種類、契約金額、貸付日、貸付金額など

- 返済情報:入金日、残高金額、完済日、延滞有無など

- 取引事実に関する情報:債権回収、債務整理、強制解約、破産申立、債権譲渡など

このような情報は、日本政策金融公庫などの機関が加盟しているCICやJICCなどの個人信用情報機関が管理。そして、融資する期間が個人信用情報機関から情報を取得して、実際にお金を貸せるかどうかの判断材料とします。

なので、ここで滞納していたり、借入件数が多かったりすると融資する側は中々ゴーサインを出せません。

ふうげつよって、融資を受ける前に自身の信用情報に問題がないか確かめておくことが大切です!

②借りた金額は返済しないといけない

そして、融資と言えど借りたお金は返さないといけません。

融資は、資金を融通することという意味ですが、返さなくていいわけではないです。当然利子は発生しますし、返済しないと延滞金も発生しかねません。

とはいえ、一般的な借金と融資は全く違います。それは借りたお金を使う目的にあります。

- 融資:資金を事業に使う

- 借金:お金を消費に使う

なので融資の場合は、きちんと活用して事業を伸ばしていけば返済は難しくないですし、どんどん経済状況も良くなっていくでしょう。

ふうげつ要するに、どちらも返済は必要ですが、返済ハードルは圧倒的に融資が低いですね。

③副業でも同様に実績が見られる

ちなみに、副業せどりでも融資は受けられますが、同様に実績が重視されます。

例えば、副業収入が年間20万円以下の場合は確定申告が必要ありません。しかし、確定申告をしないと副業の実態が確認できず、融資する機関の把握する術がないんです。

また、同じ審査基準で見られることから、たとえ確定申告をしていても事業規模によって通らない可能性もあるでしょう。創業の場合においても、自己資金や事業計画内容が審査ポイントになるのでしっかりとした準備が必要です。

ふうげつ加えて、本業の会社が副業をOKしているかも確認されるので、この辺もチェックしておきましょう。

まとめ:せどりで融資を受けてビジネスをさらに加速させよう!

というわけでこの記事では、せどりにおける融資の全貌について詳しく解説しました!

せどり事業を拡大するにあたって、自己資金ではいつか必ず限界がきます。とにかく資金量がものを言う物販ビジネスですから、軌道に乗ってきたタイミングでの融資は欠かせません。

もちろん、お金を借りるのは勇気がいるかもしれませんが、大きな決断によって事業の功を奏するのは間違いないです。

ふうげつ目安として、せどりで月商100万円を超えてきたら融資を検討してみましょう。